基因療法具解決未滿足醫療需求之潛能,在治療遺傳性疾病與罕見疾病方面開啟了突破性創新。基因療法的基本概念為利用載體將外源性的基因輸入體內治療方式,藉此改變目標細胞基因表現,從而達到治療的成效。現今的基因療法中,病毒為常使用的基因遞送載體,將經改造的病毒作為基因載體,基於安全性考量,天然病毒被設計成具複製缺陷,可感染細胞和表現轉基因,但無法重新組裝成感染性顆粒。其中,腺相關病毒(Adeno-associated virus, AAV)因可在哺乳動物細胞表達外源基因,且其免疫原性低與致病性低,已使其成為基因治療應用的關鍵遞送工具。然而,具眾多優勢的創新的AAV基因療法在上市後的銷售卻不如預期,鉅額開發費用、生產成本高以及目標患者族群數少,導致其價格高昂,部分產品市場接受度低,面臨市場的嚴峻挑戰。

一、AAV基因療法發展現況

用於治療的基因載體包含病毒載體與非病毒載體,病毒載體包括AAV、腺病毒(Adenoviruses, Ad)、逆轉錄病毒(retrovirus)、慢病毒(lentivirus)和單純皰疹病毒(Herpes Simplex Virus, HSV)。AAV載體擁有諸多的發展優勢,具廣泛的組織趨向性,不同的血清型可於體內感染特定的組織、突變風險低、不會遷入宿主DNA、無致病性及安全性佳,可在體內長期維持基因表現,並已開發出多款生產系統,能依需求靈活選用適合的生產系統,現階段已成為臨床試驗和上市應用的首選基因療法載體之一,已有多款運用AAV載體的基因療法上市。

迄今全球共有9項AAV基因療法上市(含2項已撤銷的產品),其中多為治療遺傳性疾病或罕見疾病(表1)。首款上市的產品為2012年由歐盟核准荷蘭醫藥公司UniQure開發的Glybera,開啟了基因療法的新時代。Glybera用於治療罕見疾病「脂蛋白脂解酵素缺乏症(Lipoprotein Lipase Deficiency)」,接受Glybera治療的患者可以降低胰臟炎的發生率和嚴重程度,其治療效果可持續長達6年,顯示基因療法已具有相當的安全性與治療成效。

在上市的基因療法產品的適應症方面,以血友病(含血友病A與血友病B)的占比最高,共有4項產品成功上市,首款血友病基因療法產品Hemgenix於2022年獲美國食品暨藥物管理局(Food and Drug Administration, FDA)和歐盟核准上市。Hemgenix為當時全球定價最高的藥品,上市價格高達350萬美元。CSL Behring於2025年公布施用1次Hemgenix 4年後,患者體內仍保有第IX凝血因子的功能,94%的患者無須接受預防性治療,顯示Hemgenix提供長期且安全的出血保護。

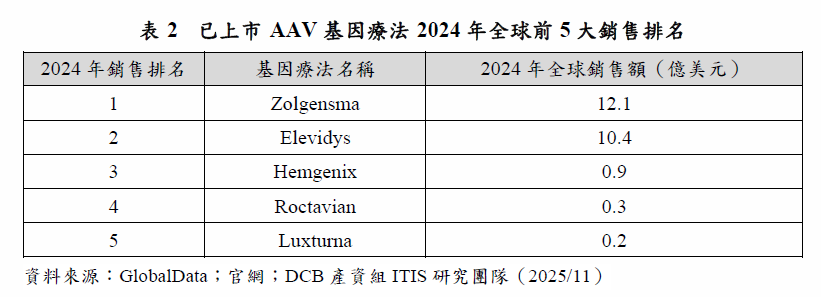

在市場方面,2024年全球銷售額最高的基因治療產品為瑞士醫藥公司Novartis開發,於2019年獲美國FDA核准上市Zolgensma,該產品用於治療脊髓性肌肉萎縮症,Zolgensma亦為全球2024年銷售額最高的基因療法,銷售額高達12.1億美元。另一款為美國醫藥公司Sarepta Therapeutics開發,於2023年獲美國FDA核准上市Elevidys,該產品用於治療裘馨氏肌肉失養症,上市後旋即大賣,2024年的全球銷售額也突破10億美元,達到10.4億美元。其餘AAV基因療法產品的銷售排名依序為Hemgenix、Roctavian與Luxturna,銷售額均未達1億美元(表2)。

二、AAV基因療法市場表現二極,部分上市產品面臨商業化困境和安全性疑雲

在一些AAV基因療法產品銷售亮眼的同時,由於基因療法產品,投入研發與生產成本高昂,加上適應症多為罕見疾病,市場需求受限,部分產品面臨單價高昂卻銷售獲利不佳的情況。例如全球首款基因療法產品Glybera上市5年後於2017年宣布退出市場,除了高額研發費用外,由於初期基因治療製程仍未成熟,生產流程複雜且成本高昂,產品定價高達約130萬美元,市場接受度低,上市後僅銷售1例。另外,美國醫藥公司Pfizer開發,技轉自Spark Therapeutics,用於治療血友病B的基因療法產品Beqvez,於2024年獲美國FDA上市,1次性以AAV載體導入凝血因子基因,即可達到長期的療效。然而Beqvez才上市1年,就因定價高昂、市場需求低迷與無足夠的競爭優勢,加上目前的血友病患者有多種的治療選擇,因上市後未有任何銷售而於2025年退出市場。此外,2025年Pfizer也因為產品商業前景不佳,終止與美國醫藥公司Sangamo Therapeutics在血友病A型基因療法的合作。

AAV基因療法的9項上市產品中,即有2項因銷售不佳而退出市場(表1),凸顯新興的基因療法廠商在開發時期對於產品的銷售過度樂觀,AAV基因療法面臨商業化困境。基因療法雖然具一次性修復的巨大潛能,有望治癒過去難以治癒的罕見遺傳疾病,然而取代以往長期與從根本治療的雙重優勢,反而推升治療價格達到患者難以負擔的金額,高昂的治療費用阻斷部分患者的施用機會,原以小眾的用藥族群人數更加受限,定價模式引發爭議,致使部分產品的市場銷售慘淡,無法支撐高額的營運與生產成本。

此外,AAV療法部分療法遭遇安全性疑雲,如Sarepta Therapeutic開發治療裘馨氏肌肉失養症的Elevidys,該疾病原無根治方法,Elevidys提供患者創新的治療選擇,獲美國FDA加速核准上市,現今已有超過800名患者施用該療法。然而,近年Elevidys施用出現3例治療後死亡案例,使用的AAV rh74載體可能引發的免疫反應與其安全性再度受到質疑,興新療法面臨未知風險的隱憂。美國FDA於2025年7月撤銷Sarepta Therapeutic公司的AAV rh74平台技術認定,平台技術為美國FDA為鼓勵具潛力,可應用於多種疾病藥品開發的創新技術,獲取認定的公司將可獲得更快速的藥品審批,此舉意味未來開發產品的監管可能會更為嚴格,廠商對於AAV基因療法產品的治療潛能與安全性可能需要更謹慎的評估。

三、結論

近年AAV作為基因療法載體的應用,已逐漸成為遺傳性與罕見疾病治療的重要關鍵技術,其低免疫原性、持久表現與多樣血清型選擇的優勢,使AAV基因療法在臨床與產業方面均取得顯著的進展。然而,首款進入市場的AAV基因療法Glybera因定價高昂與市場需求受限,銷售低迷而在上市5年後黯然退出市場。在一些AAV基因療法取得市場成功之際,也有部分AAV基因療法面臨商業化困境,生產成本高昂,定價模式引發爭議,致使產品上市後未能成功獲利。此外,由於AAV基因療法的創新與突破性,產品尚未有時間的市場驗證,容易受到市場與監管機關對於未知風險的隱憂影響。當前正是AAV基因療法平台技術從概念驗證轉向實際臨床應用的關鍵時刻,廠商如何從科學創新與商業落地間取得平衡,以及證明其市場價值,將影響AAV基因療法未來的發展性。