DCB產資組ITIS研究團隊

2022年2月

俄羅斯於2022年2月24日大舉入侵烏克蘭,從北東南三面包夾烏克蘭,烏克蘭危機節節高升!而俄羅斯產業以重工業為主,其中能源、礦業及石化等產業在國際具重要影響力,烏克蘭則因境內天然資源豐富,主要產業包括農產品、冶金、鋼鐵等,評估俄烏戰爭對於全球食品、紡織、航運等產業將造成一定的影響。而觀察臺灣生技醫藥產業於俄羅斯及烏克蘭的市場布局情形,對我國生技醫藥產業之影響則相對輕微,相關分析內容及結果如下。

一、生技醫藥產業現況

1. 市場及產業概況

俄羅斯及烏克蘭之藥品市場在全球占比極低,2021年全球藥品市場規模約為1.4兆美元,年成長率為8.9%;其中俄羅斯藥品市場規模達241.8億美元,占全球藥品市場1.8%;另烏克蘭之藥品市場規模為46.8億美元,占全球藥品市場0.3%,低於臺灣的占比0.5%。俄羅斯及烏克蘭之醫藥產品以進口為主,少部分採自行研發生產。

臺灣多年來持續推動醫藥產業之發展,其產業價值鏈從新藥探索、臨床前/臨床試驗,到製造與行銷各階段之能量皆已建置,且具備符合國際標準的品質管控與生產技術,研發方面也與先進國家密切連結,研發成果獲得國際間的肯定與青睞,多項產品授權國際。臺灣廠商積極投入新藥之開發,近年已有小分子藥品、抗體藥品、蛋白質藥品及人用疫苗等產品取得國內外之上市許可,並積極發展國際市場。我國醫藥產業產值多年來穩定成長,主因來自於國內市場需求穩定成長以及海外市場長期深耕布局有成。2020年臺灣醫藥產業總產值較2019年成長4.2%,產值達到新台幣789.1億元。

臺灣應用生技產業包括再生醫療、生技製藥服務業、食品生技、農業生技、生技特用化學品等次產業,應用生技產業產值近年來穩定成長,2020年雖然受到COVID-19(Coronavirus Disease 2019)疫情影響,導致經濟衰退並進而影響消費景氣,但在廠商因應疫情需求變化,推出具市場利基及符合消費者需求的產品及服務,並積極增加銷售通路及整合線上線下通路、發展多元行銷模式,且持續拓展海外市場等動能帶動下,2020年我國應用生技產業產值成長至新台幣1,119.4億元,較2019年微幅成長1.6%,2016~2020年應用生技產業產值之複合年成長率(Compound Annual Growth Rate, CAGR)為4.5%。

2. 臺灣對俄烏之生技醫藥產品貿易概況

(1)醫藥產品

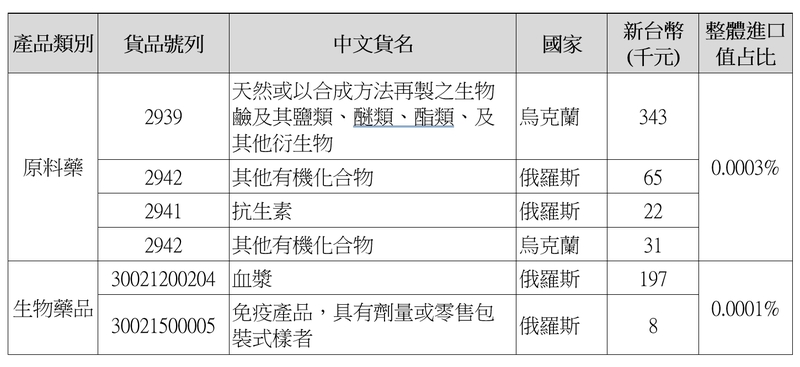

根據中華民國財政部關務署資料,我國2021年醫藥產品出口至俄羅斯及烏克蘭占整體醫藥產品出口額的0.14%,進口則占0.0004%。分析進出口藥品類別,從俄羅斯及烏克蘭進口之藥品類別為原料藥及生物藥品,原料藥以「天然或以合成方法再製之生物鹼及其鹽類、醚類、酯類、及其他衍生物」,「抗生素」,以及「其他有機化合物」為主,而生物藥品則以血漿及免疫產品為主。原料藥產品自俄羅斯及烏克蘭進口總額占整體醫藥產品進口比例為0.0003%,生物藥品占0.0001%,顯示俄羅斯及烏克蘭非我國藥品進口主要國家(表1)。

表1、2021年臺灣藥品於俄羅斯及烏克蘭之進口情形

註:因數據四捨五入使得數據加總稍有差異

資料來源:中華民國財政部關務署統計資料庫;DCB產資組ITIS研究團隊整理(2022.02)

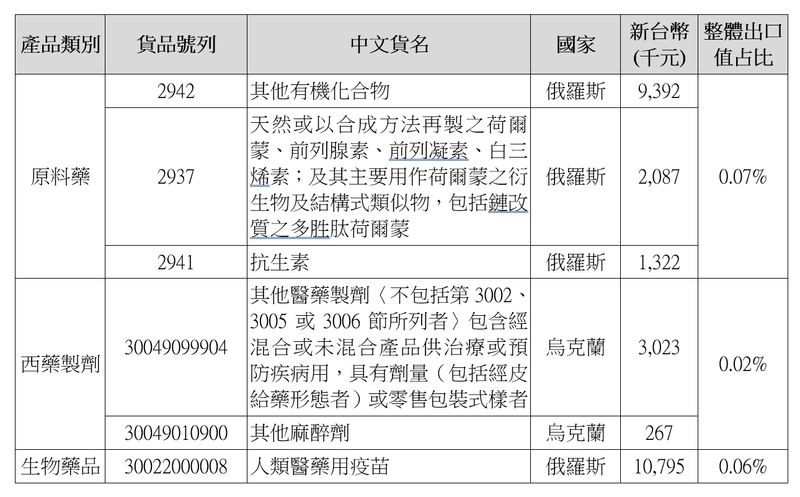

另觀察我國藥品出口情形,根據中華民國財政部關務署資料,我國2021年出口至俄羅斯及烏克蘭之藥品類別為原料藥、西藥製劑及生物藥品。依出口產品在該藥品領域整體出口之占比來看,原料藥占0.07%、西藥製劑占0.02%、生物藥品占0.06%,顯示俄羅斯及烏克蘭亦非我國藥品出口主要國家(表2)。

從以上臺灣對俄羅斯及烏克蘭之藥品貿易情形來看,由於俄羅斯及烏克蘭非我國藥品進出口主要國家,因此推測俄羅斯及烏克蘭開戰對我國藥品進出口之影響微乎其微。

表2、2021年臺灣藥品於俄羅斯及烏克蘭之出口情形

註:因數據四捨五入使得數據加總稍有差異

資料來源:中華民國財政部關務署統計資料庫;DCB產資組ITIS研究團隊整理(2022.02)

(2)應用生技產品

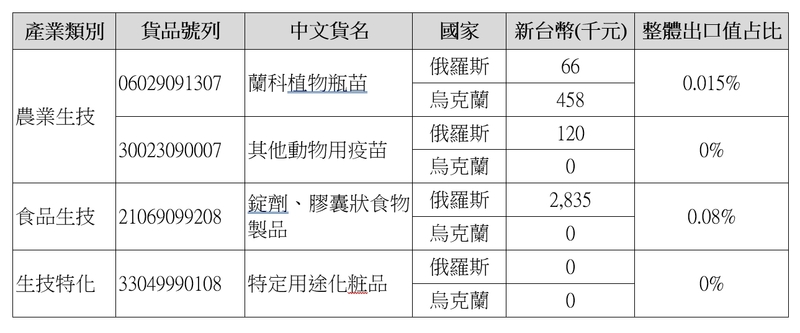

分析我國應用生技產業產品進出口情形,最相近的產品類別包括植物組織培養苗的蘭科植物瓶苗、動物用疫苗、特定用途化妝品及錠劑、膠囊狀食物製品等,2021年我國應用生技相關產品進出口值分別為新台幣104.1億元及34.8億元,其中與俄羅斯及烏克蘭兩國進出口往來以產品出口為主,並無直接從俄烏進口相關資料,近3年來出口項目主要為蘭科植物瓶苗、動物用疫苗、特定用途化妝品及錠劑、膠囊狀食物製品,故預期俄烏戰爭對我國應用生技產業進出口影響有限。

表3、2021年臺灣應用生技產業於俄羅斯及烏克蘭之出口情形

註:因數據四捨五入使得數據加總稍有差異

資料來源:中華民國財政部關務署統計資料庫;DCB產資組ITIS研究團隊整理(2022.02)

3. 臺灣生技醫藥產業廠商於當地布局情形

臺灣醫藥產業僅少數國家布局於俄羅斯及烏克蘭,且布局方式為授權經銷、藥證申請、臨床試驗等,如太景以臺灣為研發總部,與R-Pharm簽約,授權太捷信在俄羅斯進行臨床試驗及藥證申請。台康及浩鼎等廠商在俄羅斯與烏克蘭進行臨床試驗,順藥LT1001在烏克蘭完成臨床試驗,正進行藥品註冊程序。另外國光四價流感疫苗於俄羅斯與合作夥伴Petrovax正在申請藥證中,而南光軟袋輸液線已通過俄羅斯查核且Azacitidine Inj.產品已取得烏克蘭認證,預計2022年Iron sucrose Inj.產品也將取得烏克蘭認證。

應用生技產業廠商布局情形,在生技特用化學品產業中,我國化妝品廠商出口至俄羅斯及烏克蘭多委由當地代理商銷售,較少在當地設子(分)公司;而在農業生技廠商方面雖已開始布局俄羅斯及烏克蘭市場,但占比相當低。

二、俄烏戰爭對臺灣生技醫藥產業影響評估

1. 醫藥產業

臺灣僅少數醫藥廠商布局俄羅斯及烏克蘭市場,自俄烏兩國進出口醫藥品占比均不高,因此戰爭對於我國醫藥產業營收的影響較小。俄烏兩國戰爭對於臺灣醫藥產業廠商的影響主要在於臨床試驗的不確定性提高,國內新藥廠商提出有正在進行中之多國多中心臨床試驗,因目前戰爭剛開始,尚未接到當地醫院、合作廠商的反應,未來若戰爭持續影響,將在該地區之收案人數上進行調整以因應,因俄烏地區有此不穩定因素,日後臨床試驗應盡量避開此區域,以降低風險。此外,現階段亦有廠商正於烏克蘭進行藥品註冊程序,但因為戰爭發生,可能導致烏克蘭政府運作停擺,將影響產品註冊取證進展。

臺灣醫藥廠商布局烏克蘭與俄羅斯,除欲切入當地藥品市場外,亦預期透過授權當地經銷商布局中亞市場,但由於臺灣廠商目前在烏克蘭與俄羅斯布局之規模有限,因此目前對臺灣整體醫藥產業營收影響不大。

2. 應用生技產業

在農業生技方面,我國廠商雖已開始布局俄羅斯市場,但俄羅斯蝴蝶蘭需求主要進口國為荷蘭,我國的出口金額極小,故對廠商營收影響不大。另外在食品生技方面,我國廠商出口至俄烏金額甚小,評估戰爭對廠商營收衝擊不大。

在特用生技化學品產業,部分化妝品廠商之髮用製品如洗髮產品有出口俄羅斯,但沒有出口烏克蘭,俄烏戰爭恐影響公司產品在俄羅斯的銷售,故未來有可能會轉往其他國家銷售。本研究訪談外貿協會指出,我國出口俄羅斯及烏克蘭的化妝品類別以彩妝類的粉狀(原料)及睫毛膏、眼線類為主,廠商方面多以代工廠商為主,品牌商甚少,但因出口額不大,故認為俄烏戰爭對我國化妝品出口影響有限。

三、未來因應建議

1. 醫藥產業

由於臺灣醫藥產業與俄羅斯或烏克蘭進出口貿易往來金額低,所以俄羅斯或烏克蘭皆非我國醫藥產業主要進出口市場,也非臺灣主要醫藥原物料供應國,因此俄烏戰爭對於臺灣醫藥產業影響有限,但因臺灣部分新藥廠商有於東斯拉夫民族如俄羅斯與烏克蘭布局臨床試驗,日後可引導廠商往其他國家布局臨床試驗(如西斯拉夫民族的波蘭、捷克、斯洛伐克與南斯拉夫民族的塞爾維亞、保加利亞、克羅埃西亞、斯洛維尼亞等),以避免戰火波及影響新藥開發進度。

2. 應用生技產業

因我國應用生技產業與俄羅斯或烏克蘭貿易往來極少,但因我國生技特用化學品原物料少部分來源取自歐洲,而歐洲各國原物料廠商亦有部分原物料產地來自俄羅斯和烏克蘭,因此俄烏戰爭可能會對我國生技特用化學品少數原物料的供應產生影響。

3. 整體建議

評估俄羅斯或烏克蘭並非臺灣生技醫藥產業重要貿易合作夥伴,所以受俄烏戰爭影響相對較小,但我國有部分醫藥廠商在俄羅斯與烏克蘭進行藥證申請與臨床試驗,因戰爭受到波及,導致藥證申請延遲與臨床試驗暫停,影響廠商於東歐市場布局。另因俄羅斯與烏克蘭為全球重要原物料與能源生產國,因戰火導致原物料與能源價格波動,會造成通貨膨脹,進而影響臺灣生技醫藥產業生產成本與運輸成本。

因俄羅斯與烏克蘭臨床試驗費用便宜,因此臺灣有部分新藥開發廠商布局在俄羅斯與烏克蘭進行臨床試驗,建議輔導廠商轉往其他東歐國家進行布局,以避免戰火波及新藥開發進度,影響新藥商業價值。

ITIS智網 http://www.itis.org.tw

經濟部技術處科專計畫成果,未經同意不得轉載